โรงเหล็กในประเทศจีนยังคงเดินหน้าปรับลดการผลิตอย่างต่อเนื่อง ในช่วงปลายเดือนตุลาคมถึงต้นเดือนพฤศจิกายน เนื่องจากความต้องการใช้เหล็กในภาคการก่อสร้างที่ลดลง และอัตรากำไรที่ลดลง ส่งผลให้ต้องปรับลดกำลังการผลิตลงให้มากกว่าช่วงก่อน แม้อยู่ในช่วงฤดูกาลที่การผลิตมักชะลอตัวอยู่แล้ว ตามข้อมูลจากแหล่งข่าวในตลาด

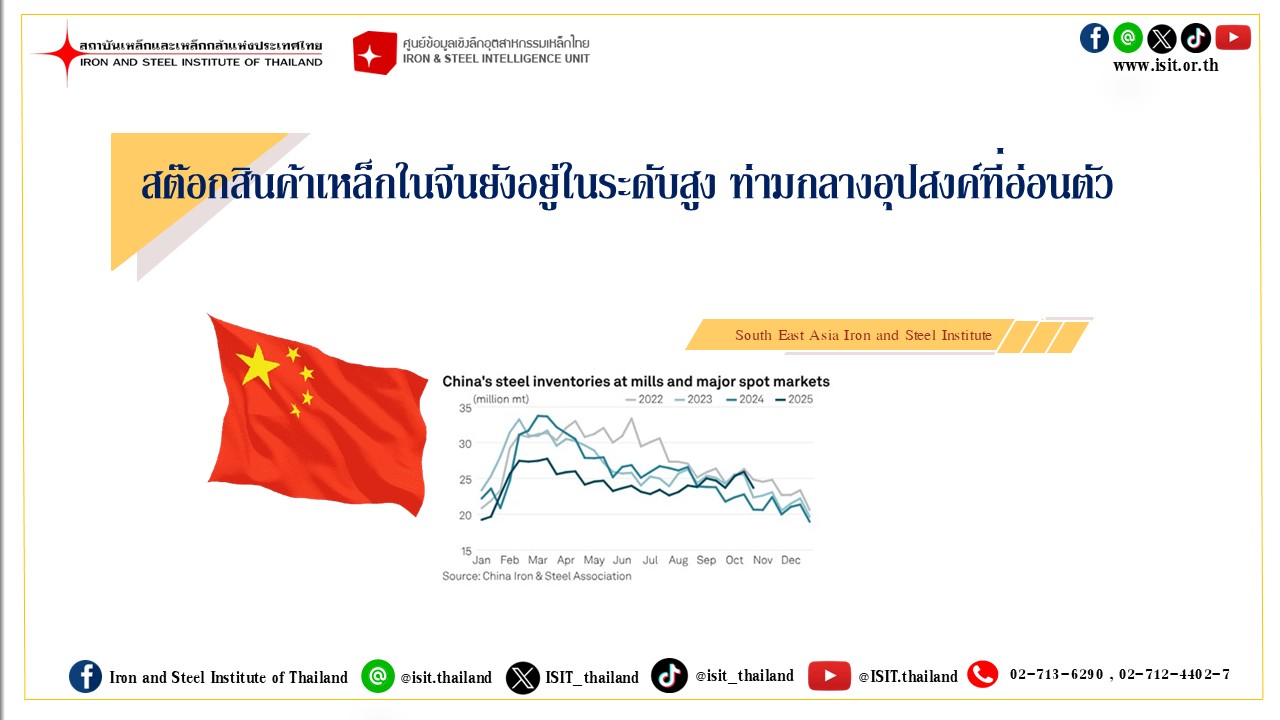

แม้การผลิตเหล็กจะลดลง แต่คาดว่าราคาสินค้าเหล็กในจีนยังคงเผชิญแรงกดดันจากอุปสงค์ภายในประเทศที่อ่อนแอในช่วงเดือนพฤศจิกายนถึงธันวาคม ขณะที่ปริมาณสินค้าคงคลังยังคงอยู่ในระดับสูง แม้มีการปรับลดการผลิตลงแล้วก็ตาม แหล่งข่าวในตลาดจีนกล่าว เมื่อวันที่ 11 พฤศจิกายน

ตามข้อมูลจากสมาคมเหล็กและเหล็กกล้าจีน (China Iron and Steel Association: CISA) การผลิตเหล็กพิกไอออน (pig iron) และเหล็กดิบ (crude steel) เฉลี่ยรายวันของโรงงานสมาชิก ในช่วงวันที่ 21–31 ตุลาคม อยู่ที่ 1.744 ล้านตัน และ 1.817 ล้านตัน ลดลง 5.8% และ 9.8% เมื่อเทียบกับช่วงกลางเดือนตุลาคม และลดลง 7.5% และ 13.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตามลำดับ จากข้อมูลที่เผยแพร่เมื่อวันที่ 11 พฤศจิกายน

สำหรับตลอดทั้งเดือนตุลาคม การผลิตเฉลี่ยรายวันของเหล็กพิกไอออน (pig iron) และเหล็กดิบ (crude steel) อยู่ที่ 1.821 ล้านตัน และ 1.95 ล้านตัน ลดลง 2.9% และ 3.3% จากเดือนก่อนหน้า และลดลง 2.5% และ 5.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตามข้อมูลของ CISA

แนวโน้มการผลิตที่ลดลงยังคงต่อเนื่องเมื่อเข้าสู่เดือนพฤศจิกายน โดยอัตราการใช้กำลังการผลิตของเตาถลุงเหล็ก (blast furnace) ในจีนอยู่ที่ประมาณ 88% ลดลงราว 1% จากสิ้นเดือนตุลาคม และลดลง 3% จากสิ้นเดือนกันยายน ตามข้อมูลจากแหล่งการค้าภายในประเทศจีน

การปรับลดกำลังการผลิตสะท้อนถึงอัตรากำไรของโรงงานเหล็กที่ทรุดตัวลง โดยอัตรากำไรจากการขายเหล็กแผ่นรีดร้อน (HRC) ลดลงจากระดับ 50–100 หยวน/ตัน (ประมาณ ($7-$14/ตัน) ในช่วงกลางเดือนกันยายน และมากกว่า 300 หยวน/ตัน ในช่วงต้นเดือนสิงหาคม ซึ่งในปัจจุบันมาอยู่ในระดับ “จุดคุ้มทุน” (breakeven levels) แล้ว แหล่งข่าวจากภาคการค้าและโรงงานระบุเพิ่มเติมว่า การขายเหล็กเส้น (rebar) ขณะนี้อยู่ในภาวะขาดทุนประมาณ 50–100 หยวน/ตัน.